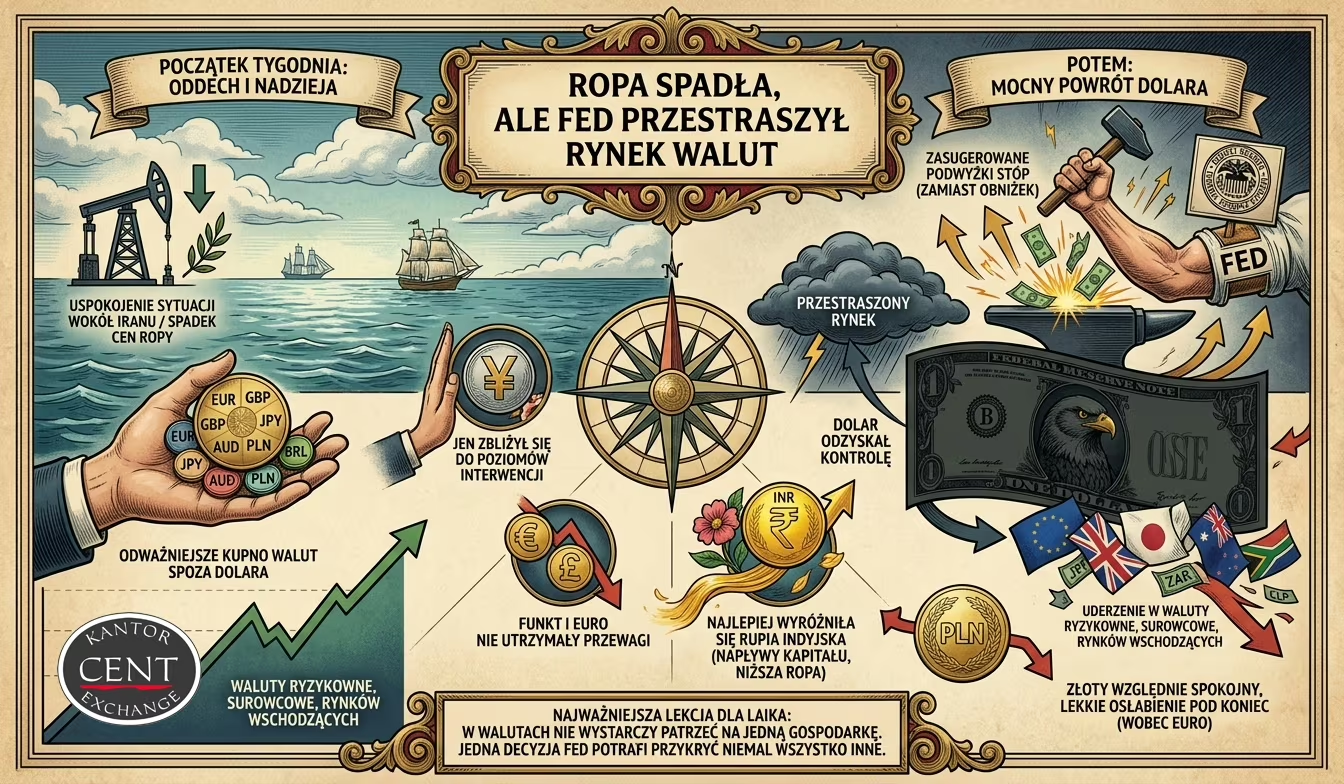

Tydzień mocnego dolara: ropa spadła, ale Fed przestraszył rynek walut

Główny motyw kończącego się tygodnia był prosty: najpierw inwestorzy odetchnęli po informacjach o uspokojeniu sytuacji wokół Iranu i spadku cen ropy, ale potem wszystko przykrył mocny powrót dolara, bo Fed zasugerował, że zamiast obniżek może być jeszcze podwyżka stóp. To uderzyło w wiele walut ryzykownych, surowcowych i tych z rynków wschodzących.

USD – dolar amerykański

Dolar był najważniejszą walutą tygodnia, bo to wokół niego kręciła się większość ruchów na rynku. Początek tygodnia był dla niego słabszy: inwestorzy grali pod uspokojenie sytuacji na Bliskim Wschodzie, spadek cen ropy i większy apetyt na ryzyko. Jednak w środę narracja gwałtownie się zmieniła. Fed zostawił stopy procentowe w przedziale 3,50–3,75%, ale nowe projekcje pokazały, że prawie połowa decydentów widzi możliwość podwyżki jeszcze w 2026 r. Najważniejsze jest to, że jeśli USA mogą płacić wyższe odsetki od kapitału, dolar staje się atrakcyjniejszy. Dlatego po posiedzeniu Fed dolar mocno zyskał, a indeks dolara doszedł do okolic rocznego maksimum. To był tydzień, w którym rynek dostał sygnał: „nie zakładajcie zbyt szybko tańszego dolara”.

JPY – jen japoński

Jen znów znalazł się pod silną presją i był jedną z najbardziej nerwowo obserwowanych walut tygodnia. Bank Japonii podniósł stopę do 1,0%, czyli do najwyższego poziomu od 31 lat, ale paradoksalnie to nie wystarczyło, żeby zatrzymać wyprzedaż jena. USD/JPY doszedł w okolice 161–162, blisko ekstremów, przy których rynek zaczyna mówić o możliwej interwencji władz Japonii. Problem jena jest taki, że nawet po podwyżce stóp Japonia nadal ma dużo niższe oprocentowanie niż USA. Inwestorzy wolą więc trzymać dolary, bo dają wyższy zwrot. Do tego dochodzi obawa, że słaby jen podbija ceny importu, zwłaszcza energii i surowców. Jen był więc słaby mimo działania banku centralnego, co pokazuje, jak mocna była w tym tygodniu przewaga dolara.

GBP – funt brytyjski

Funt miał tydzień mieszany, ale ostatecznie znalazł się pod presją dolara. W piątek dostał chwilowe wsparcie po lepszych danych o sprzedaży detalicznej w Wielkiej Brytanii i po wydarzeniach politycznych związanych ze zwycięstwem Andy’ego Burnhama w wyborach uzupełniających. Reuters podawał, że sprzedaż detaliczna w maju wzrosła o 1,2%, wyraźnie mocniej od oczekiwań, co dało funtowi krótki oddech. Ale w skali tygodnia funt był około 1,2% niżej wobec dolara. Kluczowe było posiedzenie Banku Anglii: stopy zostały utrzymane na poziomie 3,75%, a bank pokazał ostrożność wobec gospodarki. Dla rynku oznaczało to, że Wielka Brytania nie daje tak mocnego argumentu za walutą jak USA. Funt nie załamał się, ale stracił impet.

EUR – euro

Euro było w ciekawym położeniu, bo Europejski Bank Centralny niedawno podniósł stopy o 25 punktów bazowych, a mimo to wspólna waluta nie potrafiła wygrać z dolarem. ECB podniósł stopę depozytową do 2,25%, główną stopę refinansową do 2,40%, a stopę kredytu marginalnego do 2,65%. Powodem była inflacja podbijana przez wcześniejsze wzrosty cen energii i ryzyko, że szok cenowy rozleje się szerzej po gospodarce. Teoretycznie wyższe stopy powinny wspierać euro, ale w tym tygodniu mocniejszy był argument amerykański: Fed zaczął brzmieć bardziej jastrzębio. Dlatego euro spadło wobec dolara do okolic kilkumiesięcznych minimów. W prostych słowach: ECB podniósł stopy, ale Fed przestraszył rynek jeszcze bardziej.

CHF – frank szwajcarski

Frank szwajcarski zachowywał się mniej klasycznie niż w typowych tygodniach paniki. Zwykle w niepewności inwestorzy kupują franka jako bezpieczną przystań, ale tym razem Szwajcarski Bank Narodowy wysłał jasny sygnał, że nie chce nadmiernego umocnienia waluty. SNB zostawił stopę procentową na poziomie 0% i podkreślił zwiększoną gotowość do interwencji na rynku walutowym, jeśli frank będzie zbyt szybko zyskiwał. To ważne, bo mocny frank szkodzi szwajcarskim eksporterom i może spychać inflację za nisko. W praktyce inwestorzy dostali komunikat: frank nadal jest bezpieczny, ale jego wzrost może być ograniczany przez bank centralny. Dlatego CHF był bardziej podatny na osłabienie wobec dolara niż można by oczekiwać po „bezpiecznej” walucie.

CAD – dolar kanadyjski

Dolar kanadyjski był jednym z wyraźnych przegranych tygodnia. Reuters podał, że CAD spadł do 14-miesięcznego minimum wobec dolara amerykańskiego, a w skali tygodnia osłabił się o około 1,3%. Powody były trzy. Po pierwsze, dolar amerykański dostał mocne wsparcie po Fed. Po drugie, Kanada jest mocno powiązana z ropą, a ceny ropy spadały po informacjach o poprawie sytuacji wokół dostaw z Bliskiego Wschodu. Tańsza ropa zwykle szkodzi CAD, bo Kanada jest dużym eksporterem surowców energetycznych. Po trzecie, dane o sprzedaży detalicznej sugerowały słabszy popyt wewnętrzny. Do tego doszło rozszerzenie różnicy rentowności obligacji USA i Kanady, co sprawiało, że kapitał chętniej szedł do dolara USA niż do CAD.

AUD – dolar australijski

Dolar australijski był pod wpływem dwóch przeciwstawnych sił. Z jednej strony Reserve Bank of Australia utrzymał stopę na poziomie 4,35%, czyli wciąż wysoko jak na gospodarki rozwinięte, i zaznaczył, że podwyżki nie muszą być zakończone. To normalnie powinno wspierać walutę. Z drugiej strony gospodarka Australii pokazuje oznaki schłodzenia: wzrost PKB w I kwartale był słaby, bezrobocie wzrosło, a gospodarstwa domowe odczuwają presję kosztów. Do tego doszedł mocny dolar po Fed, który uderzył w waluty surowcowe i procykliczne. AUD często zachowuje się jak barometr apetytu na ryzyko i oczekiwań wobec Chin oraz surowców. W tym tygodniu nie pomagało mu to, że rynek po środzie zaczął ograniczać pozycje w walutach dających wyższy zwrot poza USA.

NOK – korona norweska

Korona norweska była jedną z walut, które teoretycznie powinny mieć wsparcie z wysokich stóp, ale praktyka była trudniejsza. Norges Bank utrzymał stopę procentową na poziomie 4,25% i zasugerował, że dalsza podwyżka może być potrzebna na jednym z kolejnych posiedzeń. To jest jastrzębi komunikat. Problem w tym, że NOK jest mocno związany z ropą i ogólnym apetytem na ryzyko. Gdy ceny ropy spadają, a dolar się umacnia, korona norweska często cierpi. FT wskazywał, że po jastrzębim zwrocie Fed waluty takie jak korona norweska znalazły się pod presją, bo inwestorzy zaczęli ograniczać tzw. carry trade, czyli kupowanie walut z wyższym oprocentowaniem. Dla NOK był to tydzień starcia mocnego banku centralnego z jeszcze mocniejszym dolarem.

SEK – korona szwedzka

Korona szwedzka osłabiła się po decyzji Riksbanku, mimo że bank centralny nie brzmiał gołębio. Riksbank zostawił stopę na poziomie 1,75%, ale zaznaczył, że prawdopodobieństwo podwyżki jeszcze w tym roku wzrosło. To wynikało z obaw, że wcześniejszy wzrost cen energii i napięcia geopolityczne mogą podbić inflację. Jednocześnie szwedzka gospodarka jest słabsza niż normalnie, więc bank centralny nie chce przesadzić z zaostrzaniem polityki. Rynek odebrał to jako komunikat „możemy podnieść, ale nie spieszymy się”. Na tle Fed, który zabrzmiał bardziej zdecydowanie, SEK stracił atrakcyjność. Reuters podawał, że po decyzji Riksbanku korona była około 0,8% słabsza wobec dolara. To dobry przykład, że sama możliwość podwyżki stóp nie wystarcza, jeśli USA wyglądają jeszcze bardziej atrakcyjnie.

PLN – polski złoty

Złoty był spokojniejszy niż jen czy dolar kanadyjski, ale też poczuł końcówkę tygodnia. Według danych ECB kurs EUR/PLN wzrósł z 4,2460 w poniedziałek 15 czerwca do 4,2615 w piątek 19 czerwca, czyli złoty lekko osłabił się wobec euro. To nie był dramatyczny ruch, raczej przesunięcie wynikające z globalnego klimatu: mocniejszy dolar, większa ostrożność wobec ryzyka i słabszy sentyment do części walut regionu. Po stronie krajowej NBP wcześniej w czerwcu utrzymał stopę referencyjną na poziomie 3,75%, więc nie było świeżego impulsu z polskiej polityki pieniężnej. Złoty nadal korzysta z relatywnie stabilnego obrazu polskiej gospodarki, ale w takim tygodniu jak ten lokalne czynniki schodzą na drugi plan. Gdy Fed straszy wyższymi stopami, waluty takie jak PLN zwykle mają pod górkę.

INR – rupia indyjska

Rupia indyjska była pozytywnym wyjątkiem wśród walut rynków wschodzących. Reuters podał, że INR zanotowała najlepszy tydzień od 11 tygodni, zyskując około 0,83% wobec dolara. To ważne, bo silny dolar zwykle ciąży takim walutom. W Indiach pomogły jednak napływy kapitału na rynek obligacji rządowych, działania Reserve Bank of India oraz niższe ceny ropy. Indie są dużym importerem ropy, więc spadek jej ceny działa jak ulga dla gospodarki: mniejszy koszt importu, mniejsza presja na inflację i mniejsze ryzyko pogorszenia bilansu handlowego. RBI utrzymał ostrożne podejście i nie spieszy się z ruchem stóp, ale rynek docenił stabilizację. Rupia pokazała w tym tygodniu, że nie wszystkie waluty emerging markets muszą automatycznie przegrywać z dolarem, jeśli mają własne mocne wsparcie.

ZAR – rand południowoafrykański

Rand południowoafrykański osłabł, bo jest typową walutą wrażliwą na globalny apetyt na ryzyko. Kiedy inwestorzy wierzą w spokojniejszy świat, chętniej kupują waluty takie jak ZAR, bo mogą dawać wyższy zwrot. Kiedy Fed brzmi jastrzębio, dolar rośnie, a inwestorzy ograniczają ryzyko, rand często traci. Reuters wskazywał, że piątkowe osłabienie randa było bezpośrednio związane z mocniejszym dolarem i sygnałami z Fed. W tle pozostają też typowe problemy RPA: wrażliwość na ceny surowców, odpływy kapitału z rynków wschodzących i ostrożność inwestorów wobec lokalnych ryzyk gospodarczych. Dla laika najprościej: rand jest walutą, którą rynek kupuje, gdy chce zarabiać na ryzyku, ale sprzedaje, gdy wraca strach przed wyższymi stopami w USA.

BRL – real brazylijski

Real brazylijski znalazł się w centrum uwagi przez decyzję banku centralnego Brazylii. Banco Central do Brasil obniżył stopę Selic do 14,25%, co było trzecią z kolei obniżką. To nadal bardzo wysoki poziom stóp, więc real pozostaje atrakcyjny dla inwestorów szukających wysokiego oprocentowania. Ale pojawił się haczyk: jeśli Fed również staje się bardziej jastrzębi, przewaga Brazylii się zmniejsza, a inwestorzy zaczynają pytać, czy warto brać ryzyko waluty emerging markets. Do tego brazylijski bank centralny musi ciąć stopy ostrożnie, bo inflacja nadal nie jest całkowicie opanowana. W efekcie BRL miał tydzień pełen napięcia: z jednej strony wysoki dochód z odsetek, z drugiej strony globalny odpływ od carry trade i niepewność co do dalszej ścieżki inflacji.

MXN – peso meksykańskie

Peso meksykańskie zachowało się relatywnie stabilnie, ale było ważne, bo inwestorzy obserwowali, czy po długim okresie atrakcyjności MXN zacznie tracić przewagę. Meksykański bank centralny wcześniej obniżył stopę do 6,50%, ale jednocześnie sygnalizował, że cykl łagodzenia prawdopodobnie wchodzi w pauzę. Jeden z członków władz Banxico argumentował w tym tygodniu za utrzymaniem stóp bez dalszych obniżek, bo perspektywa inflacji nadal jest złożona. Z drugiej strony inflacja w Meksyku wróciła do przedziału celu banku centralnego, co normalnie zmniejsza presję na wysokie stopy. Peso było więc między młotem a kowadłem: pomaga mu ostrożny Banxico i niezła historia inflacyjna, ale szkodzi mocny dolar i obawa, że wysokie stopy w USA odbiorą część kapitału walutom Ameryki Łacińskiej.

KRW – won południowokoreański

Won południowokoreański był ważny, bo łączył temat walutowy z technologią, dolarem i inflacją. W poprzednich dniach presję na KRW zwiększał duży popyt na dolary związany z inwestycjami wokół IPO SpaceX, co chwilowo pogłębiało słabość wona. Reuters pisał, że wcześniejszy popyt na dolary zepchnął wona do 17-letniego minimum, choć później część presji została zdjęta. W tym tygodniu dodatkowo Bank Korei sygnalizował gotowość do reakcji na inflację, która ma pozostawać powyżej celu, częściowo przez ceny energii i kurs walutowy. To tworzy trudną sytuację: słaby won podbija koszty importu, co zwiększa inflację, a walka z inflacją może wymagać wyższych stóp. KRW był więc jedną z walut, gdzie mocny dolar i lokalne napięcia finansowe szczególnie się spotkały.

Podsumowanie tygodnia

To był tydzień, w którym rynek dostał dwa sprzeczne sygnały. Pierwszy mówił: „ropa spada, ryzyko geopolityczne może maleć, można odważniej kupować waluty spoza dolara”. Drugi, silniejszy, przyszedł z Fed i mówił: „uważajcie, stopy w USA mogą jednak pójść wyżej”. W efekcie dolar odzyskał kontrolę nad rynkiem, jen zbliżył się do poziomów grożących interwencją, funt i euro nie utrzymały przewagi po własnych wydarzeniach banków centralnych, a waluty surowcowe i rynków wschodzących zostały mocno przetestowane. Najlepiej wyróżniła się rupia indyjska, której pomogły napływy kapitału i niższa ropa. Złoty pozostał względnie spokojny, ale końcówka tygodnia pokazała lekkie osłabienie wobec euro. Najważniejsza lekcja dla laika: w walutach nie wystarczy patrzeć na jedną gospodarkę. Czasem jedna decyzja Fed potrafi przykryć niemal wszystko inne.

—

Jeśli potrzebujesz kupić lub sprzedać waluty zapraszamy do naszego kantoru w Bydgoszczy. Mamy aż 32 waluty w super cenach!

Kantor Cent Bydgoszcz ul. Dworcowa 39

róg ul. Dworcowej i Marcinkowskiego

Tel. 52 349 38 78

Tel. 52 551 31 94

Kom. 512 381 696

Data publikacji 19 czerwca 2026